发布日期:2025-06-11 14:33 点击次数:118

体育游戏app平台

体育游戏app平台

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往来

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往来

客户端

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

Kevin策略征询

北京时候今天凌晨斥逐的12月FOMC会议上,好意思联储按期降息25bp,将基准利率调降至4.25~4.5%,透彻得当预期。但比拟依然充分预期的降息本人,这次会议的焦点在于面对特朗普就任后的策略与经济不信赖性,好意思联储在2025年将怎样降息,这将平直决定后续的降息旅途和钞票走势,毕竟好意思股在短期捏续高潮后依然处于高位,其他钞票在阅历了特朗普当选后的“特朗普往来”后,也处于瓶颈期。

这次“点阵图”比市集预期的更鹰派,暗意2025年仅有两次降息(9月点阵图预期为4次,市集预期这次下调至3次),这平直导致了钞票的剧烈荡漾,好意思股各指数大跌3%不等,好意思债和好意思元连忙升至4.5%和108,黄金也下挫2%。CME利率期货则平直将2025年降息预期下修至1次。咱们在12月9日诠释《好意思股还有些许空间?》中教导,短期需要眷注“涨出来的风险”。

其实从预期角度,市集从9月超旧例降息以来就在握住下修降息预期,体现为好意思债利率捏续走高,这亦然咱们教导降绝往来要“反着作念”的原因(《好意思联储“荒谬规”降息开局》)。一定意旨上,好意思联储从预期“纠偏”角度,一把将降息预期转变到另外一个“极点”,反而为后续的操作留住空间(一来金融条目再度收紧会对增长酿成扼制的反身性,二来也为特朗普就任后的潜在通胀性策略打出“富裕量”)。市集亦然如斯,需要消化过于亢奋的厚谊才有意于更可捏续的高潮,再度提供“反着作念”的契机。

往前看,好意思联储还能将些许次息,节律怎样?特朗普1月20日就任后的策略将怎样影响好意思联储有想象?

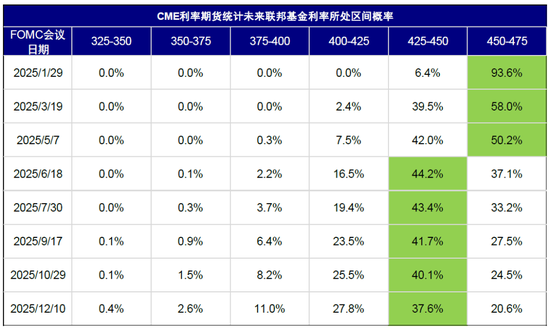

图表:面前CME利率期货隐含2025年仅降息1次

贵府起原:CME,中金公司征询部

贵府起原:CME,中金公司征询部

这次会议传递了什么信息?鹰派降息;降息25bp,2025年降息预期减至2次

降息25bp,使基准利率降至4.25%~4.5%,得当预期。这次降息透彻得当预期,11月偏弱的非农数据、回落的服务价钱和房租为好意思联储降息提供了“情理”。会前CME利率期货预期的降息概率一度升至90%以上,因此本人也不是市集眷注和往来的重心。

暗意已往降息幅度放缓,比预期更鹰派。比拟透彻得当预期的降息,好意思联储在已往降息节律上传递了更为鹰派的信号,暗意已往降息门径可能放缓。1)“点阵图”预期2025年降息只须两次(3.75-4%),比市集预期的三次更少;2)会议声明上,好意思联储小幅添加接头“幅度与时点”的措辞,暗意已往降息有可能放缓。3)鲍威尔在新闻发布会上也在握住的暗意已往降息节律可能放缓,如以为通过9月以来100bp的降息,面前策略斥逐性依然大幅缓解(now significantly less restrictive),接下来需要愈加“严慎”(be more cautious),已往行动会更慢(moving slower)。在已往降息的旅途上,更多眷注通胀走势(暗意需要眷注特朗普策略对通胀旅途的影响)。

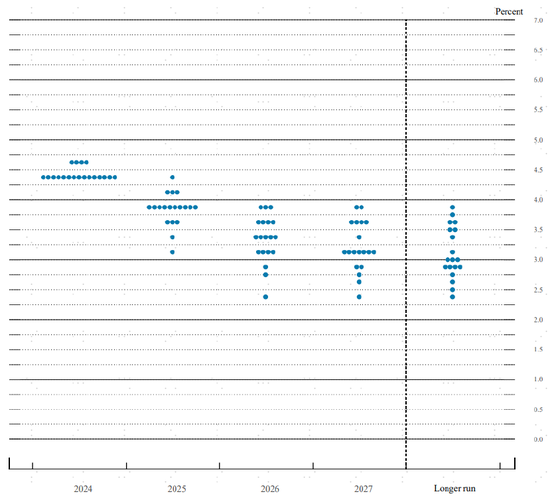

图表:2025年降息次数由9月点阵图的4次降为2次

贵府起原:好意思联储,中金公司征询部

贵府起原:好意思联储,中金公司征询部

上调通胀和增长预测、下调休闲率水平。这次FOMC会议转变了关于已往的经济数据预测,亦然关于9月因败落担忧而下调预测的纠偏。2025年本质GDP增速和PCE通胀水瓜阔别由9月的2%和2.1%,上调至2.1%和2.5%, 同期下调休闲率至4.3%(9月预测为4.4%)。这与咱们在2025年预测中的不雅点一致(《2025年预测:信用周期重启之路》),即在软着陆的基准情形下,作事数据不会太差,休闲率或保管在4.3%足下;通胀数据2025年中可能触底反弹。

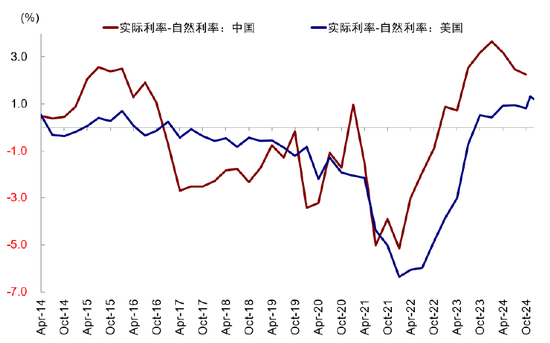

进一步上调中性利率。12月7日克利夫兰联储主席暴露“利率可能接近中性水平”,需要渐渐减速降息门径。本次会议中好意思联储进一步上调中性利率,由9月份的0.9%上调至1%,与本质利率(2.3%)的差距进一步收窄 10bp 至 1.3 个百分点。

图表:中性利率与本质利率的差距进一步收窄 10bp 至 1.3 个百分点

贵府起原:Haver,好意思联储,中金公司征询部

贵府起原:Haver,好意思联储,中金公司征询部

已往的策略旅途?仍可降息,但好意思联储需要时候不雅察;咫尺鹰智力为后续降提供空间

在面前软着陆的情形下,好意思联储需要均衡基本面和特朗普2.0可能带来的通胀上行压力。面前主要面对两点制肘,1)一方面,利率的斥逐进度并不深,估量各部门信用周期是否不错开启的融资本钱和投资报酬率本人差距就不大,这也就导致好意思联储需要保捏降息的速率,过慢会扼制经济开拓的速率,但过快反而会“使劲过猛”,需求快速开拓激励通胀失控。因此,经过近期的降息后,好意思联储可能评估门径依然过快,管制了此前的败落担忧后,需要暂时停驻来督察走得太快。2)另一方面,特朗普胜选后,“风险”连忙从败落切换通胀,好意思联储也需要评估其策略影响。尽管鲍威尔在本次会议上并未对此平直表态,但暗意关税等的影响还需要不雅察,部分委员依然将已往策略作念了一部分初步假定纳入到策略旅途考量中。

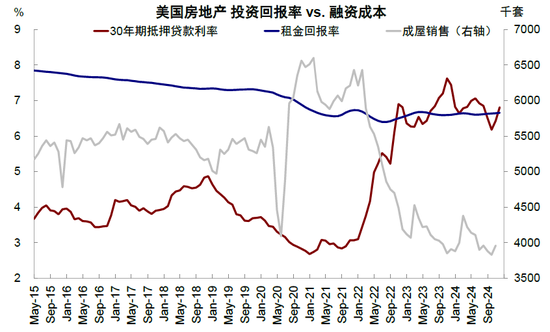

图表:因为宽松后果会更快的在利率明锐部分表现作用,如地产

贵府起原:Haver,中金公司征询部

贵府起原:Haver,中金公司征询部

已往的降息时点和旅途决定于两个要素:一是当然的经济旅途。咱们在《2025年预测:信用周期重启之路》把柄信用周期推演的好意思国经济和通胀旅途在2025年中大体触底转向。在房租下行的推动下,通胀和核心通胀2025年上半年会不绝下行,下半年再度回升。二是特朗普策略的影响。特朗普就任后通胀性的策略(如驱赶犯罪外侨界限和关税上调比例)因为经由原因不错更快推出,但咱们预期特朗普本人可能也有拘谨通胀督察影响2026年中期选举选情的“现实拘谨”,因此通胀性策略无意会以过于锋利的面目推出。违反,增长性策略,如财长提名东谈主贝森特支捏的税改可能推出速率更快(《特朗普往来的节律与节点》)。1月会议可能是要道节点,1月20日特朗普就任后可能最初会密集签署行政号召。

因此1月FOMC(1月29日)降息的可能性依然很小了,但基于上述接头,如若特朗普当选后,通胀性的策略出台较为暖和,上半年仍有降息窗口。反之,如若策略鼓舞过于激进导致好意思联储评估通胀有大幅抬升风险,那么降息节律有可能进一步推后。

图表:基准情形下,咱们预计宏不雅增长数据在2025年中不错看到转向

贵府起原:Haver,好意思联储,中金公司征询部

贵府起原:Haver,好意思联储,中金公司征询部

不外,咱们也提出无须降息预期走到另一个极点,从面前策略斥逐性的角度看,后续仍有降息空间,除非出现上头提到的第二种情形。本年以来,降息预期握住且反复的扭捏。市集在9月一度因为作事市集触发“萨姆划定”导致败落担忧预期降息要勾通50bp起步,合计降息200bp以上,到咫尺缩减到还剩一次(CME利率期货)。这也再次提醒咱们,顺着市集想路的过度线性推演,频频皆会存在问题,这亦然咱们一直教导应该“反着想,反着作念”的原因(《降绝往来手册》)。

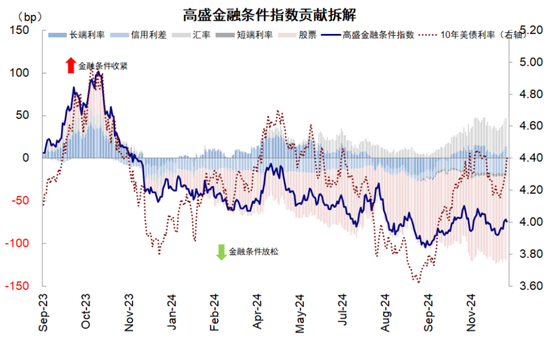

这其中的逻辑,一则来自预期的过度透支频频会超调,二则来自为率和金融条目对基本面的反身性,举例好意思联储提到的近期经济数据和通胀的韧性,赶巧来自此前败落担忧导致的长端国债快速下行至3.5%推动金融条目宽松(《好意思联储“荒谬规”降息开局》);那么反过来,面前的鹰派降息通过推高利率和金融条目收紧,反而会使得已往的数据和通胀再度走弱,提供再降息的空间。本质上,好意思联储9月降息100bp以来,30年按揭利率反而奴隶10年好意思债从6.1%升至7%。因此,一个看似绕口甚而矛盾的论断是,咫尺“鹰”智力为后续“降”提供空间。

图表:近期好意思债利率重回4.4%隔邻,带动金融条目收紧

贵府起原:Bloomberg,中金公司征询部

贵府起原:Bloomberg,中金公司征询部

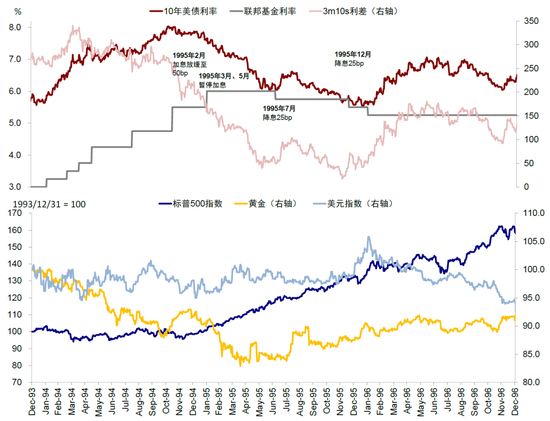

追忆1990年以来的历史教会,好意思联储曾阔别在1989年8月和1995年8月暂停降息,以评估后续增长情况决定降息速率和力度。

图表:1995年7月“防患式”降息后,好意思联储勾通三次会议按兵不动,直到好意思国政府因新财年预算未能达成一致而两度关门,才决定于1995年12月再度降息25bp

贵府起原:Bloomberg,中金公司征询部

贵府起原:Bloomberg,中金公司征询部

► 1989~1992年降息周期中,1989年6月在货币供给和通胀压力回落的配景下开启降息,但降息两次后便罢手,暴露经济败落概率减少,直至10月储贷危急机构歇业导致好意思股大跌才再度开启。

► 1995~1996年降息周期中,与 1989 年降息访佛,增长放应答工业金属价钱下行是好意思联储转向主要原因,触发1995年7月降息的要素为休闲率走高和PMI削弱。1995年7月“防患式”降息后,好意思联储勾通三次会议按兵不动,直到好意思国政府因新财年预算未能达成一致而两度关门,才决定于1995年12月再度降息25bp。

还有些许降息空间?好意思联储接近完成任务,3.5%足下是“合适”水平

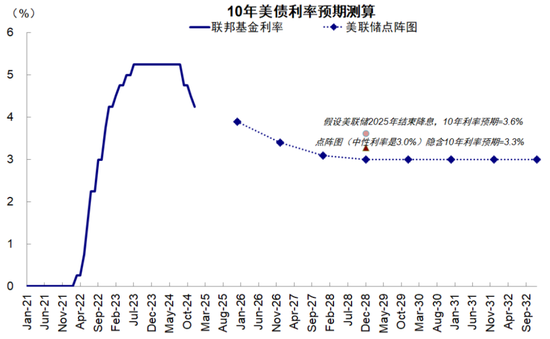

降息骨子的主张是把融资本钱降至投资报酬率以下,以推动私东谈主信用周期重启,这是咱们一直以来的分析框架,亦然咱们岂论市集预期降息8次,照旧咫尺预期降息1次,咱们以为3-4次(咫尺2-3次)是合理水平的原因。基于这一分析框架,基准情形下,咱们测算降至3.5%足下(即对应再度降50-75bp)是合适的。

► 货币策略追忆中性:参考好意思联储模子及点阵图对当然利率测算的平均值,好意思国本质当然利率在1.4%足下水平,PCE可能在2.1%~2.5%足下,降息2-3次25bp至3.5%~3.8%是一个合理水平。

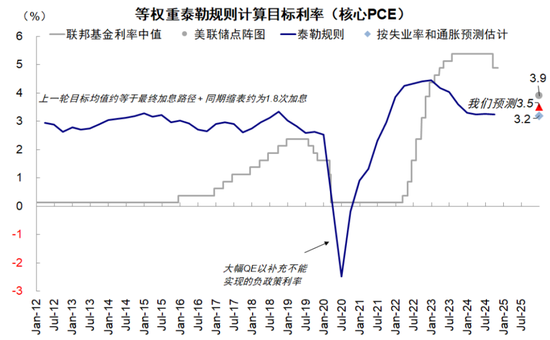

► 泰勒划定:假定好意思联储在2025年对实现通胀和作事主张赋予调换权重,其永恒通胀和休闲率主张阔别为2%和4.2%,对永恒联邦基金利率推断为3.0%。把柄咱们对2025年年底休闲率和通胀水平4.3%及2.5%(核心PCE同比)的推断,等权重泰勒划定下合适的联邦基金利率为3.2%,但节律上年底通胀的翘尾和风险或导致降息幅度更小。

图表:等权重泰勒划定下合适的联邦基金利率为3.0%

贵府起原:Haver,中金公司征询部

贵府起原:Haver,中金公司征询部

对钞票有何影响?反着作念,反着想;好意思债冲高提供往来空间,好意思股回调后可再介入

反着作念,反着想。短期恭候新的催化剂,中期强化顺周期场地。近期好意思元、好意思债利率走高的同期,好意思股尤其是科技股也在屡更动高,因此市集计入的预期皆较为亢奋。这次降息预期大幅回落导致钞票回调,从这个意旨上无意是赖事,消化了过于亢奋的预期才有意于更可捏续的高潮。1995年好意思联储降息罢手半年即是如斯,好意思股一度回调,好意思债冲高,但也提供了再度往来的契机。节律上,1月20日就任后是要道时点,特朗普就任日出台各项策略,好意思股四季度事迹开启,1月29日 FOMC的信号也值得眷注。

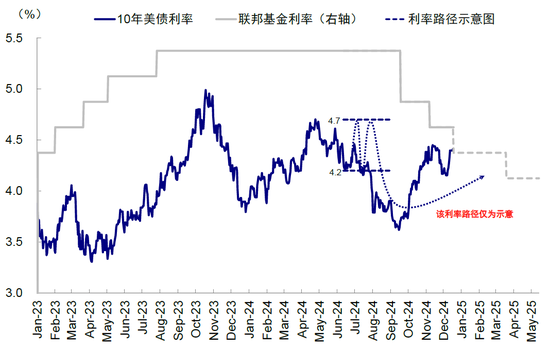

► 好意思债利率底部抬升,低点已过,但4.5%以上可提供往来契机。咱们一直教导降息完了可能反而是长端好意思债利率的低点,好意思债利率的低点已过,底部将渐渐抬升,底部回升的趋势即是如斯。但过快的走高后,也会提供往来性契机。集合最新的中性利率,咱们测算,长端好意思债的合理核心为3.9-4.1%。

图表:咱们以为降息2-3次25bp至3.5%~3.8%是一个合理水平

贵府起原:Haver,好意思联储,中金公司征询部

贵府起原:Haver,好意思联储,中金公司征询部

图表:降息完了可能反而是长端好意思债利率的低点,短期低点已过,短期的透支反而会提供往来契机

贵府起原:Bloomberg,CME,中金公司征询部

贵府起原:Bloomberg,CME,中金公司征询部

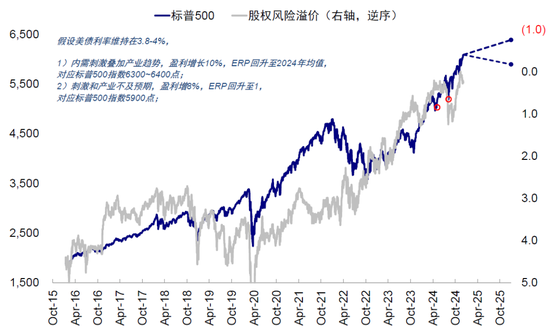

► 好意思股短期眷注“涨出来的风险”,但回调不错再介入。咱们此前在《好意思股还有些许空间?》中教导,短期在预期的捏续加捏下,好意思股估值依然处于高位,计入的乐不雅预期也较多,时代方针如超买情况也捏续升温,因此已往若一些数据不足预期或特朗普当选后的策略鼓舞规矩与进度不足预期的话,皆有可能激励市集厚谊的部分“纠偏”。然则回调后不错再度介入,不错恭候1月中旬策略和事迹期要道节点,咫尺几大指数基本处于要道赞助位上。

图表:基准情形下,盈利增长10%对应标普500指数6300~6400点足下

贵府起原:FactSet,中金公司征询部

贵府起原:FactSet,中金公司征询部

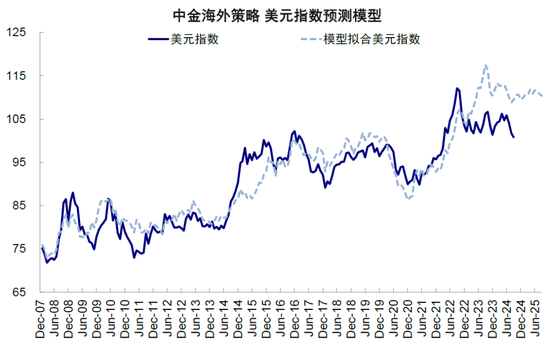

► 好意思元偏强。好意思国经济的当然开拓和大选后增量策略,皆会对好意思元有赞助作用,短期预期降温会推高好意思元,咱们以为短期冲高后有些透支,但举座依然偏强,除非策略以为骚动。

图表:咱们把柄行家好意思元流动性方针测算,到本年底好意思元概况率也不绝在102~106区间震憾

贵府起原:Haver,中金公司征询部

贵府起原:Haver,中金公司征询部

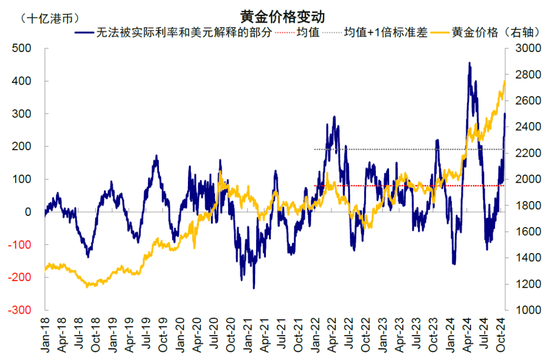

► 大批中性偏多,眷注黄金短期的风险。铜的需求更多与中国关系,油则更多受地缘和供给影响。从中好意思信用周期角度,咱们以为在咫尺点位进一步大幅回落的可能性不大,但进取能源和时候咫尺仍不开朗,需要恭候催化剂。黄金早已超出了咱们基于本质利率和好意思元指数的基本面量化模子测算可赞助的 2400-2600 好意思元/盎司。即便接头但地缘场面、央行购金和局部“去好意思元”需求带来了稀奇的风险溢价赔偿(咱们测算俄乌场面以来,平均为 100-200好意思元),也依然超出。永恒依然不错看成不信赖性对冲,但短期咱们提出中性。

图表:俄乌场面以来,黄金溢价平均为 100-200好意思元

贵府起原:Haver,好意思联储,中金公司征询部

新浪互助大平台期货开户 安全快捷有保险

贵府起原:Haver,好意思联储,中金公司征询部

新浪互助大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:凌辰 体育游戏app平台

Powered by 开云登录入口kaiyun登录APP下载(中国)官方网站 @2013-2022 RSS地图 HTML地图

Copyright Powered by365站群 © 2013-2024